Einfach investieren lernen: Das magische Dreieck der Geldanlage

Rendite, Sicherheit und Liquidität. Das sind die drei wesentlichen Eckpfeiler, wenn es um den Vermögensaufbau geht. Die Kunst besteht darin, die drei Ecken so auszurichten, dass die Geldanlage zu den persönlichen Zielen passt.

© iStock-2152129595

Darum geht es im Artikel

Rendite, Sicherheit und Liquidität – warum nicht alles gleichzeitig geht

Die Eier legende Wollmichilchsau gibt es leider nicht. Meine Geldanlage soll sicher sein, hohe Gewinne abwerfen und am besten auch sofort flüssig sein, wenn ich Bares brauche. Das wäre perfekt. Ist aber zu schön um wahr zu sein. Rendite, Sicherheit und Liquidität (Verfügbarkeit) sind tatsächlich die wichtigsten Ziele beim Vermögensaufbau. Aber diese können niemals in einem gleich hohen Maß erreicht werden. Hohe Gewinnaussichten bedeuten immer zugleich ein höheres Maß an Risiko und umgekehrt. Und eine lange Laufzeit einer Anlage kann zwar sowohl die Gewinnchancen als auch die Sicherheit erhöhen. Es fehlt dann aber eventuell frei verfügbare Kohle für unvorhergesehene Ausgaben.

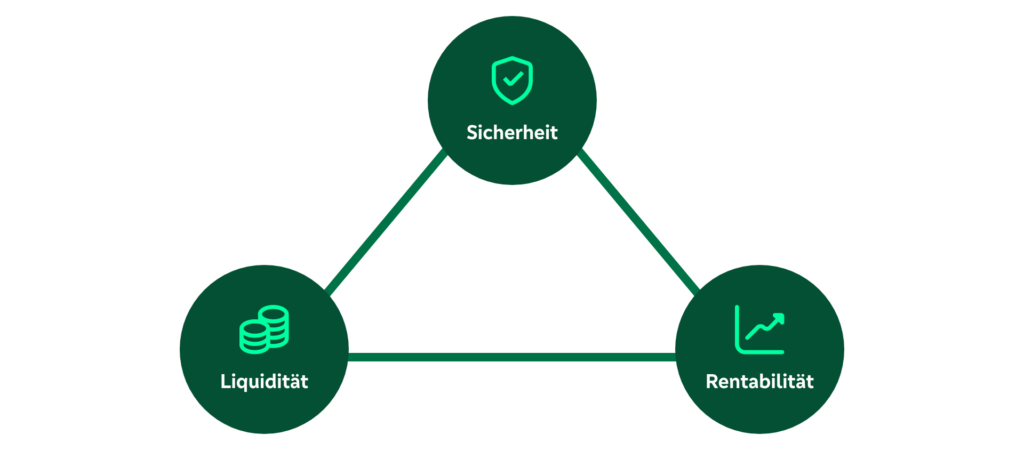

Die drei Faktoren sind die Ecken des so genannten magischen Anlagedreiecks. Anleger:innen müssen sie gemessen an den eigenen Zielen und der eigenen Risikomentalität stets für sich ausloten.

Wofür stehen die Ecken des magischen Dreiecks?

Sicherheit: Dieser Aspekt ist wichtig, wenn es einem in erster Linie um den Erhalt des Vermögens geht und der Schutz vor Wertverlusten im Vordergrund steht.

Liquidität: Hier stehen Anlageformen im Vordergrund, bei denen der investierte Betrag schnell in Bargeld oder Bankguthaben umwandelbar ist.

Rentabilität: Damit ist die Höhe der Rendite gemeint, die eine Anlage abwirft. Zinsen, Kursgewinne, Fondsausschüttungen.

Erst einmal die Anlageziele festlegen

Um die drei Ecken optimal ausrichten zu können, muss man sich erst einmal fragen, warum man eigentlich sparen oder Geld anlegen möchte? Soll einfach permanent ein bestimmtes Finanzpolster auf der hohen Kante liegen? Ein konkrete Summe für die Hochzeit in zwei Jahren zur Verfügung stehen? Oder für den Hauskauf in zehn Jahren? Soll langfristig die Rente aufgebessert werden? Oder einfach möglichst viel Ertrag zusammenkommen können? Stehen die Ziele fest, geht es rein ins das Koordinatensystem des Dreiecks.

Anlageziel: Ich brauch das Geld in zwei Jahren

Hier bewegt sich das Dreieck stark in Richtung Sicherheit und Liquidität und verlässt die Renditeecke. Wer sein Geld für einen bestimmten Zweck braucht und daher mit wenig Risiko parken will, kann auf Festgeldanlagen oder Tagesgeldkonten zurückgreifen. Beides ist vom Einlagensicherungsfonds geschützt. Zudem ist das Geld kurzfristig oder zu einem genau geplanten Termin verfügbar. Diese Verlässlichkeit geht jedoch in der Regel zu Lasten der Rendite. Zinspapiere werfen meist geringere Gewinne ab als zum Beispiel Aktien – jedenfalls, wenn es an der Börse gut läuft.

Anlageziel: Schnelle Gewinne

Jetzt verschiebt sich das Dreieck von der Sicherheitsecke deutlich Richtung Rendite. Auch die Liquidität wird weiterhin bedient. Höhere Erträge lassen sich grundsätzlich an der Börse erzielen. Über Aktien oder Aktienfonds. Die Papiere oder Anteile lassen sich zugleich relativ schnell wieder verkaufen, sodass das Investierte bei Bedarf auch zügig auf dem Konto liegt. All das ist aber gepaart mit einem höheren Risiko. Denn an den Börsen geht es munter auf und ab und die Faktoren, die die Kurse bewegen, sind bisweilen schwer vorhersehbar. So hoch Aktiengewinne ausfallen können, so tief können die Kurse im nächsten Moment auch wieder fallen.

Anlageziel: Langfristig gute Erträge

Hier verlassen wir die Liquidität, können aber Sicherheit und Rendite gut kombinieren. Es gilt die Faustregel, dass eine Anlage an der Börse um so sicherer ist, je länger man sie liegen lassen kann. Es ist dann in der Regel genug Zeit, um Kursschwankungen wieder auszugleichen und darüber hinaus Gewinne zu erwirtschaften.

Auch die eigene, selbstgenutzte Immobilie als Altersvorsorge ist eine gute Kombi aus Sicherheit und Rendite. Immobilien gelten nach wie vor als Betongold und werden bei guter Instandhaltung über die Jahre oft auch wertvoller. Allerdings ist es bei dieser Geldanlage schwieriger, das angelegte Budget zu verflüssigen. Es ist schließlich wesentlich aufwändiger, eine Immobilie zu verkaufen als etwa einen Fondsanteil.

Den passenden Kompromiss finden

Jede Geldanlage erfordert Kompromisse. Zu keinem Zeitpunkt können alle drei Faktoren des magischen Dreiecks zu gleichen Teilen realisiert werden. Zugleich hilft einem das Dreieck jedoch, die Stärken und Schwächen einer Anlageform besser zu analysieren. Wenn die Anleger:innen ihre eigenen Prioritäten und ihre Risikoneigung kennen, können sie mit Hilfe des magischen Dreiecks eine bessere Auswahl treffen.

Fonds oder Sparpapier? Bei der PSD Bank gibt es beides!

In welche Richtung zeigt dein Anlagekompass? Die PSD Bank hat für jede Magische-Dreieck-Kombi passenden Angebote. Mit dem digitalen Anlage- Assistenten MeinInvest findet ihr mit nur wenigen Klicks online eine Fondsanlage, mit der ihr eure Ziele erreichen könnt. Außerdem haben wir eine breite Palette an Sparprodukten zur Auswahl.

Rechtliche Hinweise

Die Inhalte dieses Marketingmaterials stellen keine Handlungsempfehlung dar. Sie ersetzen weder die Allein maßgebliche Rechtsgrundlage für die Vermögensverwaltung in MeinInvest, noch die Rahmenvereinbarung MeinInvest der PSD Bank München, die du jederzeit kostenlos in deutscher Sprache auf der Webseite der PSD Bank München einsehen kannst. Dieser kannst du auch dienstleistungsspezifische Informationen entnehmen. Die Eröffnung eines UnionDepots ist erforderlich. Rechtsgrundlage für UnionDepot sind die jeweils aktuellen Allgemeinen Geschäftsbedingungen, Zusatzvereinbarungen und Sonderbedingungen der Union Investment Service Bank AG, die du kostenlos in deutscher Sprache über den Kundenservice Union Investment Service Bank AG erhältst.

Die Inhalte dieses Marketingmaterials stellen keine Handlungsempfehlung dar, sie ersetzen weder die individuelle Anlageberatung durch die Bank noch die individuelle, qualifizierte Steuerberatung. Dieses Marketingmaterial wurde von Union Investment Privatfonds GmbH mit Sorgfalt entworfen und hergestellt, dennoch übernimmt Union Investment keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit.

Informationen zu den Fonds von Union Investment erhältst du bei uns oder direkt bei Union Investment Service Bank AG, Weißfrauenstraße 7, 60311 Frankfurt am Main, unter www.union-investment.de oder 069 58998-6060.

Wenn du künftig keine werblichen Informationen erhalten möchtest, informiere die PSD Bank München eG als Absender dieses Schreibens gerne schriftlich.

Stand aller Informationen, Darstellungen und Erläuterungen: 1. Dezember 2024, soweit nicht anders angegeben.